开云体育官方网站 DRAM缺少, 何时休?

经管DRAM供应问题有两条旅途:时期翻新或新建晶圆厂。

如今科技畛域似乎一切皆围绕AI伸开,而事实也简直如斯。在预备机内存市集,这极少体现得尤为昭着。为AI数据中心中GPU偏执他加快芯片提供支执的DRAM需求极其茂盛、利润空间众多,导致蓝本用于其他畛域的内存产能被分流,价钱也随之暴涨。据 Counterpoint Research数据,本季度铁心现在,DRAM 价钱已高涨80%~90%。

头部AI硬件企业示意,其芯片供应已锁定至 2028 年,但这使得其他厂商,包括个东谈主电脑制造商、消费电子厂商,以及总计需要临时存储海量数据的开荒厂商,皆不得不仓促搪塞内存供应紧缺与价钱高企的地点。

电子行业为何会堕入这一窘境?更进攻的是,该如何走出困局?经济学家与内存畛域巨匠示意,刻下地点是DRAM行业周期性振奋与零落重迭前所未有的AI硬件基础技艺设置波涛共同导致的斥逐。除非AI行业出现首要崩盘,不然新增产能与新时期需要数年时分本领让供需再行总结均衡。即便到其时,内存价钱也可能也曾居高不下。

方式略这一事件的世代相承,就必须意志到变成供需剧烈波动的中枢——高带宽内存(HBM)。

什么是HBM?

HBM是DRAM行业借助3D 芯片封装时期,试图突破摩尔定律放缓趋势的产物。每一颗HBM芯片由多达 12 片历程减薄处理的DRAM裸芯片(die)堆叠而成。每片裸芯片皆包含被称为硅通孔(TSV)的垂直互纠合构。这些裸芯片相互堆叠,并通过与硅通孔对应的小型焊球阵列贯穿。这座 “DRAM 塔”—— 厚度仅约 750 微米,与其说是塔,更像一座粗糙想法立场的办公楼 —— 会进一步堆叠在基底裸芯片上,由基底芯片在内存裸芯片与处理器之间传输数据。

这项时期复杂的芯片会被安置在距离 GPU 或其他AI加快器约 1 毫米的范围内,并通过多达 2048 个微米级接口连络。HBM 芯片频繁部署在处理器两侧,与 GPU 封装为一个合座。

与 GPU 如斯精致、高密度互联的假想初志,是为了冲破内存墙。所谓内存墙,指的是运行妄言语模子所需的每秒 TB 级数据在传入 GPU 时,在能耗与延伸上存在的瓶颈。内存带宽是抑止妄言语模子运行速率的要道身分。

HBM 看成一项时期已存在十余年,DRAM 厂商也一直在执续晋升其性能。

跟着AI模子限制连接扩大,HBM 对 GPU 的进攻性也绝难一见,但这也伴跟着腾贵老本。SemiAnalysis 估算,HBM 的老本频繁是其他类型内存的三倍,占封装后 GPU 总老本的50% 及以上。

前区三区比分析:一区(1-12):上期出号3枚,近十期出号16枚,整体趋势在三区中较温,本期预测走势下降,关注号码 05

大小走势分析:近5期大小比1:4、2:3、3:2、2:3、0:5,大数号码热出;近50期大小比为112:138,凤凰彩票welcome前期小数号码热出。历史上,前5次大小比0:5出现之后,其下期大小比分别开出2:3、4:1、2:3、2:3、3:2。其中大数号码开出13个,小数号码开出12个,大数号码出号较热,本期预计小数号码热出,推荐大小比2:3。

内存芯片缺少的根源

内存与存储行业不雅察东谈主士大宗觉得,DRAM 是一个周期性极强的行业,振奋与荒野轮换出现。存储与内存巨匠、Coughlin Associates 总裁托马斯・科格林解释称,新建一座晶圆厂老本高达 150 亿好意思元甚而更高,企业对扩产极为严慎,频繁独一在行业振奋期才有奢靡资金参加。而一座工场从设置到投产需要 18 个月甚而更久,这险些注定新增产能会在需求爆发很久之后才落地,进而导致市集供过于求、价钱下落。

科格林示意,本轮周期的起源不错回想至新冠疫情时间的芯片供应心焦。为幸免供应链中断,并辅助辛劳办公的快速普及,亚马逊、谷歌、微软等超大限制云奇迹商大力囤积内存与存储芯片,推动价钱高涨。

但到了 2022 年,供应链渐渐收复常态,开云体育数据中心蔓延放缓,内存与存储价钱暴跌。这一下行趋势执续至 2023 年,三星等头部存储大厂甚而减产 50%,以幸免售价跌破出产老本。科格林指出,这是极为残暴且近乎作死马医的举措,因为企业频繁需要满负荷运转本领收回投资。

2023 年末行业运转复苏后,“总计内存与存储企业皆对再次扩产执极为严慎的立场”,科格林称。“因此,2024 年全年及 2025 年大部分时分里,行业险些莫得对新增产能进行投资。”

AI数据中心的爆发式增长

投资不及与新兴数据中心的爆发式需求正面相撞。据 Data Center Map 统计,现在环球有近 2000 座新建数据中心处于有计议或设置中。若一齐建成,将在刻下约9000座的环球总量基础上晋升20%。

麦肯锡预测,若是现存设置节拍执续,到 2030 年有关企业总投资将达到7 万亿好意思元,其中5.2 万亿好意思元投向AI数据中心。该机构瞻望,其中 33 亿好意思元将用于奇迹器、数据存储与聚集开荒。

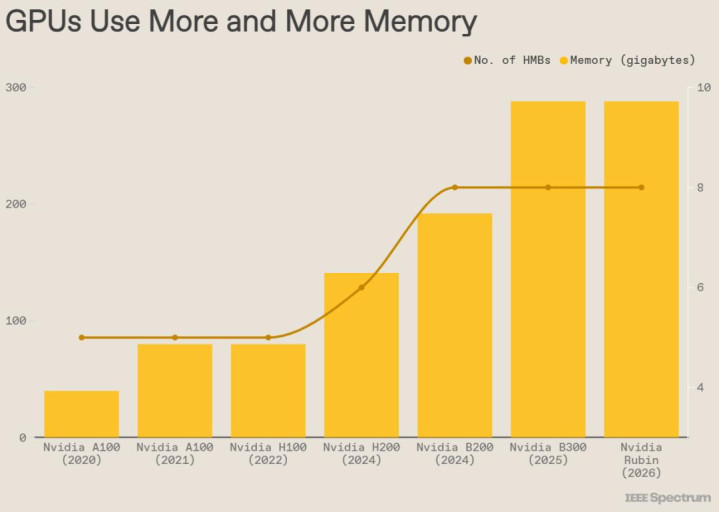

迄今为止,AI数据中心飞腾最大的赢家无疑是 GPU 厂商英伟达。其数据中心业务营收从 2019 年第四季度的仅约 10 亿好意思元,飙升至 2025 年 10 月收尾季度的510 亿好意思元。在此时间,其奇迹器 GPU 不仅对DRAM容量需求执续攀升,对DRAM芯片数目的条款也越来越高。英伟达最新推出的 B300 芯片使用 8 颗HBM芯片,每颗均由 12 层DRAM裸芯片堆叠而成。其竞争敌手也基本效仿这一决策,举例 AMD 的 MI350 GPU 相同摄取 8 颗 12 层堆叠的HBM芯片。

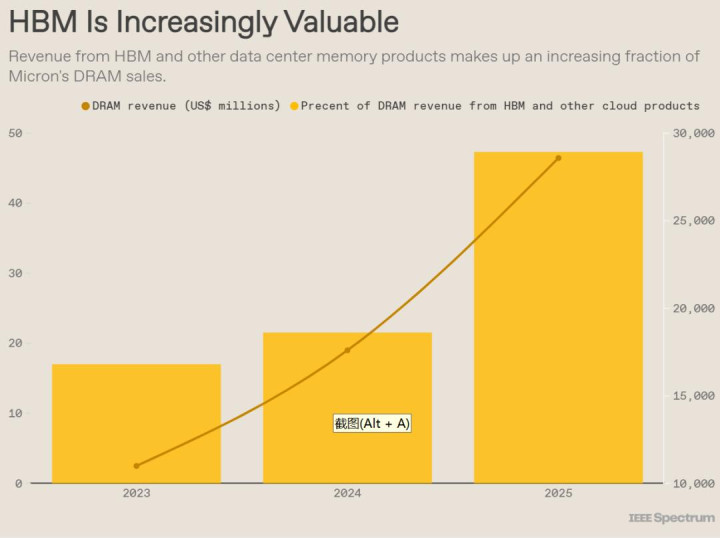

在茂盛需求下,DRAM 厂商营收中来自HBM的占比执续晋升。在 SK海力士、三星之后排行第三的好意思光示意,HBM 偏执他云表有关内存占其DRAM总营收的比例从 2023 年的 17% 升至 2025 年的近 50%。

好意思光首席执行官桑杰・梅赫罗特拉在 12 月对分析师示意,公司瞻望HBM合座市集限制将从 2025 年的 350 亿好意思元增长至 2028 年的 1000 亿好意思元。这一限制向上 2024 年环球DRAM市集总量,失色光此前预期提前两年终了。他称,在可猜想的曩昔,全行业HBM需求将执续大幅向上供应。

DRAM曩昔供应与时期走向

Mkecon Insights 经济学家米娜・金解释:“经管DRAM供应问题有两条旅途:时期翻新或新建晶圆厂。跟着DRAM制程微缩愈发艰难,行业转向先进封装…… 而这本色上是使用更多DRAM芯片。”

好意思光、三星、SK海力士占据了内存与存储市集绝大部分份额,三家均在鼓吹新厂设置,但这些产能很难对平抑价钱起到显贵述用。

好意思光正在新加坡设置一座HBM晶圆厂,方针 2027 年投产;同期矫正从台湾力积电收购的厂房,将于 2027 年下半年量产。上月,好意思光在好意思国纽约州奥农达加县动工设置DRAM晶圆厂园区,2030 年本领全面投产。

三星方针 2028 年在韩国平泽新厂区投产。

SK海力士在好意思国印第安纳州西拉法叶市设置HBM与封装厂,瞻望 2028 年底投产;在韩国清州设置的HBM工场将于 2027 年完工。

英特尔首席执行官陈立武在想科AI峰会上示意:“2028 年之前,DRAM 供应垂危地点难以缓解。”

由于新增产能数年之内无法形成灵验供给,缓解供应压力还需要依靠其他身分。环球电子产业协会(原 IPC)首席经济学家肖恩・杜布拉瓦茨称:“供应缓解将来自几方面的共同作用:头部DRAM厂商渐渐扩产、先进封装良率晋升、供应链多元化进度提高。新建工场会带来边缘改善,但更快的晋升来自工艺涵养积聚、更高成果的DRAM堆叠时期,以及内存供应商与AI芯片假想企业之间更精致的协同。”

那么,新厂投产后价钱会回落吗?谜底莽撞是狡赖的。“总体而言,经济学家发现价钱高涨快、下落慢且不承诺。如今的DRAM市集也不太可能例外,尤其是在算力需求近乎无尽的布景下。” 金示意。

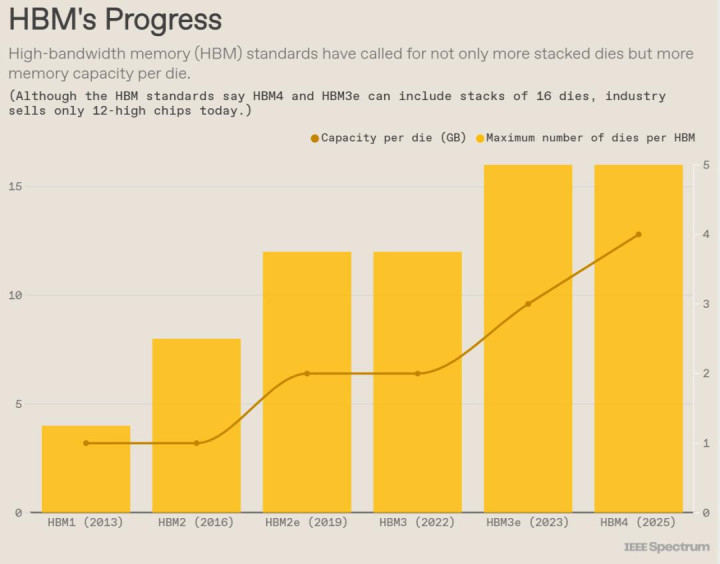

与此同期,多项在研时期可能让HBM对硅片的猝然进一步加多。HBM4 圭臬最高可支执 16 层DRAM裸芯片堆叠,而刻下主流居品仅为 12 层。终了 16 层堆叠很猛进度上取决于芯片堆叠时期。如安在由硅、焊料和辅助材料组成的HBM“千层蛋糕” 中传导热量,是进一步晋升堆叠层数、优化封装内布局以取得更高带宽的要道瓶颈。

SK海力士宣称,其先进的大限制回流模塑底部填充(MRMUF)工艺在导热方面具备上风。更永久来看,被称为羼杂键合的替代芯片堆叠时期可将裸芯片间垂直距离降至近乎为零,从而改善散热。2024 年,三星接洽东谈主员已评释注解可通过羼杂键合终了 16 层堆叠,并示意 20 层堆叠也并非鸡犬相闻。

*声明:本文系原作家创作。文章内容系其个东谈主不雅点,自身转载仅为共享与接头,不代表自身歌颂或认可,如有异议,请关连后台。

想要获取半导体产业的前沿洞见、时期速递、趋势融会开云体育官方网站,矜恤咱们!

备案号:

备案号: